瑞士钟表业以增长的姿态结束了2023年的销售,实现了创纪录的267亿瑞士法郎的销售额,其中255亿瑞士法郎归因于手表(+7.7%),共售出1690万件。摩根士丹利和LuxeConsult发布的最新年度报告提供了更详细、更细致的分析。

- 劳力士、百达翡丽、爱彼和理查米尔巩固了统治地位

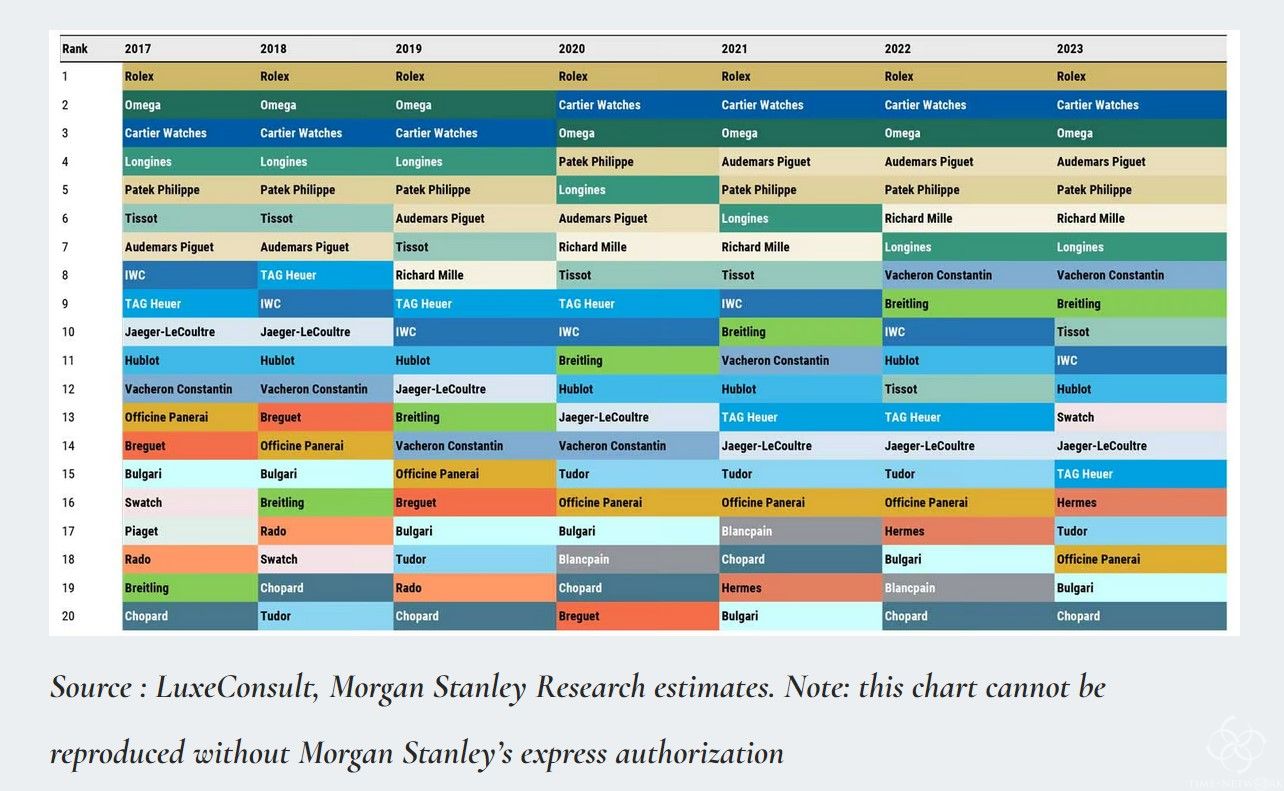

“四大”奢侈手表品牌——劳力士、百达翡丽、爱彼和Richard Mille——的主导地位得到了加强,获得了令人印象深刻的43.9%的市场份额。与2019年新冠疫情前相比,这种长期趋势的加速变得明显。

- 劳力士销售额突破100亿瑞士法郎创造历史

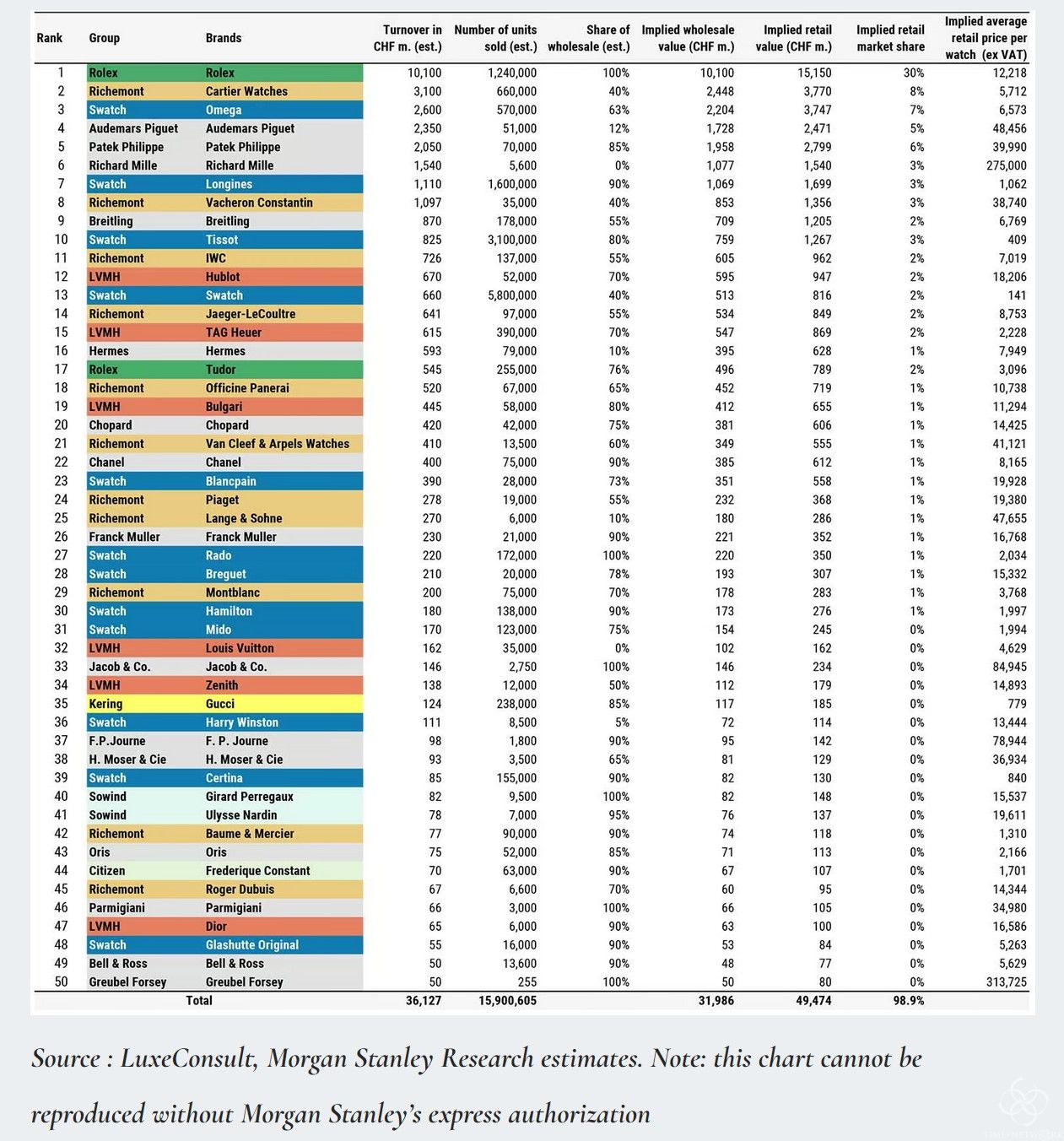

劳力士成为首个销售额突破100亿瑞士法郎门槛的瑞士手表品牌,创造了历史。此外,它还加强了其在市场上的主导地位,占据了零售市场30.3%的显著份额。没有其他奢侈品牌能在其产品领域拥有如此强大的影响力。

- 江诗丹顿是亿万富翁俱乐部的新成员

江诗丹顿已跻身亿万富豪俱乐部行列,成为第8个销售额超过10亿瑞士法郎的品牌,销售额达到10.97亿瑞士法郎,增长18%。此外,该品牌的市场份额增加了24个基点。然而,其零售市场份额为2.7%,仍落后于直接竞争对手百达翡丽5.6%(+32个基点)。

- 历峰集团业务分析

在历峰集团内部,专业钟表制造商的表现各不相同,江诗丹顿、A.Lange&Söhne和Van Cleef&Arpels三个品牌的市场份额不断增加。然而,该部门的一个重大担忧是IWC,其销售额下降了13%,估计为7.26亿瑞士法郎。

这一下降归因于该品牌日益错位的定价,尽管推出了引人注目的新产品,如复兴的Ingenieur手表,但零售价格仍然很高。像欧米茄和百年灵这样的直接竞争对手提供了更具竞争力的价格。

与珠宝相比,卡地亚手表的表现稍逊,销售额增长了8%,达到31亿瑞士法郎,而珠宝的销售额增长了11%。然而,它的表现优于行业平均水平,市场份额上升了5个基点。

卡地亚的零售市场份额首次超过欧米茄,达到7.54%,而欧米茄的零售市场占有率为7.49%。

- 劳力士、卡地亚、欧米茄和百达翡丽引领瑞士手表销售

瑞士手表行业只有四个品牌占据了显著的主导地位,即劳力士、卡地亚、欧米茄和百达翡丽,这四个品牌合计占总销售额的50.2%。此外,只有13个品牌占据了75%的市场份额,而瑞士手表销售额的90%仅归因于总共约350个品牌中的25个品牌。

- 斯沃琪集团的市场表现和MoonSwatch

尽管市场份额总体下降(-75个基点),斯沃琪集团在两个领域取得了显著成功。斯沃琪品牌在2019年从排名第22位上升到排名第13位,显著增长了55个基点,这主要是由于MoonSwatch的持续受欢迎,该产品去年销量超过200万只。

这一成功占该品牌销售额的73%,总计6.6亿瑞士法郎,同比增长63%,是前50名中所有品牌中涨幅最大的。此外,天梭的复苏得益于PRX产品系列的成功和中国市场的重新开放。

这导致最高收入增长14%,达到8.25亿瑞士法郎,按不变汇率计算增长21.4%。

- 高端化趋势推动增长

高端化势头有增无减,售价超过25000瑞士法郎的手表推动了69%的增长,占瑞士手表出口总值的44%。然而,尽管其价值贡献巨大,但该细分市场仅占总销量的2.5%(单位)。

- 入门级价位受到智能手表的影响

由于入门价格范围继续受到智能手表(以及其他因素)的影响,2023年,全球共售出约8000万块高级智能手表。相比之下,去年瑞士共出口1690万只手表。斯沃琪(Swatch)和天梭(Tissot)是两个例外,它们在与智能手表、时尚品牌和众筹微型品牌的竞争中捍卫了传统手表的这一价格段。

- 2023年的主要赢家

与往年一样,领先的品牌——劳力士、百达翡丽、爱彼和理查德·米勒——继续获得市场份额。奢侈手表市场与所有其他奢侈品细分市场不同,在这些细分市场中,上市集团和品牌分别领导各自的产品类别。

在上市公司中,爱马仕、江诗丹顿(历峰子公司)和斯沃琪品牌(斯沃琪集团子公司)的表现值得关注(后者在2022年同比增长+90%后增长+63%,连续第二年成为2023年“前50名”中增长最快的瑞士手表品牌。

爱马仕的销售额以瑞士法郎计算增长了11%(以欧元计算增长了23%),并上升了两位,成为第16位,市场份额上升了7.3个基点。

- 2023年的失败者

自2017年被私募股权收购以来,百年灵的利润和利润都出现了惊人的增长,但百年灵对高端市场的征服暂时停滞不前。该品牌在2023年几乎没有实现增长,销售额仅增长了+1%,销量甚至有所下降(-4%)。但同行们(除了欧米茄取得了显著的+4%的成绩外)今年的情况更糟,豪雅在多年的增长后下降了-7%,帝舵下降了-4%。

浪琴表(斯沃琪集团)销售下跌6%,仍受其过度依赖的疲软中国市场的影响,IWC万国表销售下跌13%,因价格定位错位而失去动力。

与2019年相比,斯沃琪集团的累计市场份额损失约为670个基点,成为该行业的主要市场份额捐助者。该集团去年的业绩受到了一些周期性因素(中国市场重启速度慢于预期)和结构性因素(即奢华品牌,主要是宝玑、宝珀和雅克德罗的表现不佳)的负面影响。但同时,由于过度依赖中国市场,该集团的第二大品牌浪琴也出现了令人担忧的下滑。

其他列出的集团:表现参差不齐。我们估计,路威酩轩集团的市场份额下降了-68个基点,至5.8%,自2019年以来下降了-191个基点。

关于独立品牌

独立品牌定义为与奢侈品集团没有关联,既没有上市也没有制度化。考虑到这些标准,这些品牌在销售和市场定位方面都可以证明是非常多样化的。

鉴于Richard Mille、Girard Perregaux或Ulysse Nardin等品牌的制度化地位,它们不会被视为独立品牌——此外,对一些品牌来说,它们完全或部分由机构或私人投资者控制。FP Journe介于两者之间,因为香奈儿控制着该品牌20%的股权,但FP J 工坊保持了独立精神。

去年,这些品牌出现了巨大的增长,自我们开始排名以来,我们首次看到三个独立品牌跻身前50名,其中FP Journe排名第37位(9800万瑞士法郎),H.Moser&Cie排名第38位(9300万瑞士郎),Greubel Forsey排名第49位(5000万瑞士法郎销售额)。

尽管这40个品牌的总销售额在经济上的重要性相当传奇,不到瑞士钟表行业总营业额的2%,但他们的创意举措对机构品牌产生了影响。富有的手表收藏家总是渴望发现新品牌、新故事和稀有手表。他们是手表的买家,每年能够以5万瑞士法郎以上的价格购买一块以上的手表。

在利润线上更快地增长可以让品牌获得更多的利润:这是一个神奇的良性循环,可以获得更多的市场份额并变得更有利可图。“四巨头”不仅市场份额不断增加(见上文),而且利润也越来越高。收入显示,领先品牌持有45%的股份,这相当于该行业利润池中惊人的63%的份额。

爱马仕已经向同行们展示了作为一个奢侈品牌在手表行业取得成功需要采用哪种策略。品牌需要将每个产品类别与整体品牌定位保持一致,除非它认为其中一些是令人向往的产品,如香水。随后,爱马仕决定改变方向,进军机械手表领域,并大幅提升销量。

2023年的瑞士腕表经历了波澜壮阔的一年。

劳力士凭一己之力,超越Gucci这样的奢侈品大牌巨无霸,也经历了二级市场的大幅下降。

MoonSwatch还能持续地火下去吗?

2024年已经过去两个月,新征程,在路上!

关注官方微信

关注官方微信